Что такое капитализация (вклада, процентов)?

Любой, кто хотя бы раз открывал денежный вклад в банке, сталкивался с понятием капитализации. Этот экономический термин только кажется сложным — на самом деле суть его очень проста. Разберемся, что значит капитализация как таковая, и что именно она означает применительно к банковской сфере.

Капитализация — прирост капитала за счет дохода по нему

У любого человека или организации может иметься некий капитал — крупная денежная сумма, которую можно потратить, а можно сохранить. Но есть и третий путь — средства капитала можно пустить на увеличение самого капитала.

К примеру, если некое производство направит свой дополнительный капитал на улучшение оборудования или на приобретение активов, то в итоге стартовая сумма прирастет дополнительным доходом. И получен он будет именно благодаря использованию самой этой суммы.

Капитализация вклада и процентов — что означают эти банковские понятия?

Осталось разобраться, что обозначает слово «капитализация» на практике — по отношению ко вкладам и процентам.

- Капитализацией вклада называется процесс увеличения исходной суммы за счет прирастающих процентов. Важная особенность состоит в том, что на протяжении всего срока депозита проценты продолжают начисляться именно на исходную сумму. Если соглашение о капитализации составлено таким образом, то единственный способ увеличить проценты по капиталу за счет уже поступивших процентов — это дождаться истечения срока вклада, а затем продлить его, отталкиваясь уже от новой суммы капитала.

- Капитализация процентов — несколько иное и куда более выгодное для вкладчика понятие. В этом случае начисленные проценты прибавляются к исходной сумме вклада почти сразу — и следующие проценты начисляются уже с учетом полученной прибыли. Капитализация процентов может быть ежегодной, ежеквартальной или ежемесячной. Теоретически она позволяет вкладчику увеличить свой капитал намного быстрее и значительнее. Однако на практике по вкладам с капитализированными процентами банки часто устанавливают пониженные процентные ставки, что несколько уменьшает выгоду.

Именно из-за этого различия между капитализацией вклада и процентов необходимо внимательно изучать договор при создании денежного вклада. Не обратив внимания на тонкости терминологии, можно упустить собственную выгоду и лишиться возможности получить дополнительные средства.

Похожие статьи

infoogle.ru

Что такое капитализация вклада — все преимущества и подводные камни

Несмотря на то, что большая часть населения России интересуется услугами банков с точки зрения получения кредита, многие граждане имеют денежные вклады в организациях банковской инфраструктуры. Это способствует не только надежному сохранению вложенных на депозитные счета денежных средств, но и их приумножению.

Стабильная работа банков во многом зависит от объемов привлеченных денежных средств. Банковский менеджмент, являющийся результатом взвешенной политики, ведет непрерывный процесс поиска факторов, способных заинтересовать вкладчиков и создать для них привлекательные и выгодные условия для открытия депозитных счетов с целью обеспечения жизнеспособности банков. Один из механизмов, положительно отражающихся на приросте вкладов населения — капитализация вкладов.

Что такое «капитализация» вклада

Сам термин «капитализация» обозначает преобразование дивидендов, прибыли таким образом, что происходит увеличение основного капитала. Иными словами, деньги в прямом смысле начинают делать деньги.

Если адаптировать это понятие к депозитам населения, то станет ясно, что проценты, начисляемые на сумму вклада, впоследствии прибавляются к изначально оформленной сумме, а по окончании временного периода, оговоренного договором, проценты будут начисляться на уже новую, возросшую денежную массу.

Если адаптировать это понятие к депозитам населения, то станет ясно, что проценты, начисляемые на сумму вклада, впоследствии прибавляются к изначально оформленной сумме, а по окончании временного периода, оговоренного договором, проценты будут начисляться на уже новую, возросшую денежную массу.

Вклады с возможностью капитализации еще называют депозитами со сложными процентами. Это объясняется тем, что каждое новое применение процентной ставки по отношению к телу вклада будет выгодно для клиента банка, так как любая последующая сумма начисленных процентов будет обязательно больше предыдущей. Итоговый доход при этом будет существеннее, чем тот, что получают при осуществлении вклада, в отношении которого капитализация проведена не будет.

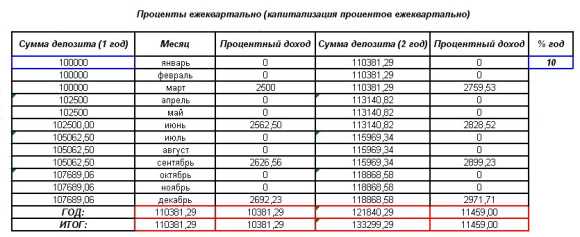

На графиках ниже Вы можете сравнить доходность обычного вклада и вклада с капитализацией:

Обычный вклад

Обычный вклад С капитализацией

С капитализациейКредитная организация вправе самостоятельно решать, на каких условиях она может проводить капитализацию депозитных счетов своих клиентов. Все важные условия работы с вкладом оговариваются в договоре по вкладу, подписываемому обеими сторонами финансового сотрудничества. Периоды начисления процентов могут быть различными: еженедельными, ежемесячными, ежеквартальными, полугодовыми и годовыми.

Известны также случаи ежедневного применения процентной ставки ко вкладу. Не нужно быть гением, чтобы догадаться, что чем чаще происходит начисление процентов, тем больше выгода от вложения средств для клиента банка. На сегодняшний день шире всего представлены вклады с ежемесячным, ежеквартальным и ежегодным приростом тела вклада.

В погоне за достижением обоюдовыгодных условий, банки разрабатывают и предлагают клиентам различные продукты с «гибридными» условиями. Например, возможно ежедневное равнозначное начисление процентов, а их суммирование с вкладом с последующей капитализацией может происходить один раз в квартал и т. д.

«Подводные камни» вкладов с капитализацией

Однако банки часто прибегают к следующей хитрости: они предлагают клиенту открыть депозитный счет с капитализацией, «расписывают» ее преимущества, но процентную ставку предлагают ниже той, что применяется для вклада без капитализации. Этим банк фактически уравновешивает вероятные доходы клиента или даже предлагает ему вложить деньги с меньшей выгодой.

Особенно это справедливо для тех условий, когда вклад совершается на относительно непродолжительный срок и на небольшую денежную сумму при одновременно редко проводимой капитализации согласно заключенному договору. В результате клиент теряет возможную прибыль, но думает, что наоборот, выигрывает. В то же время банк убивает двух зайцев — и клиент доволен, и выплаты по вкладу меньше, чем могли бы быть.

В настоящее время практически все банки могут предложить потенциальным клиентам возможность вложения средств с их последующей капитализацией. Однако практика показывает, что в большинстве случаев наиболее выгодные условия и в плане прибыльности и в отношении надежности предоставляют такие признанные лидеры банковской инфраструктуры, как Сбербанк РФ, ВТБ 24 и т. д. Чтобы рассчитать капитализацию Вашего вклада, или сложные проценты, рекомендую посмотреть видео:

Молодые кредитные организации стремятся привлечь клиентов высокими процентами по вкладам, но часто не могут обеспечить стабильности своей работы и имеют риск «прогореть». Государство, конечно, может компенсировать потери клиентов, если не полностью, то хотя бы частично (благодаря системе страхования вкладов), но это приведет к ненужным хлопотам, переживаниям и потерям времени.

Банковские продукты, предлагаемые современными финансовыми организациями потенциальным клиентам, отличаются разнообразием условий. Среди достаточно привлекательных можно выделить депозитные вклады с периодической капитализацией процентов. Однако прежде чем принять решение о вложении средств, нужно внимательно изучить все детали такой операции.

Поделиться:

sobinam.ru

Что такое капитализация

Капитализация вклада – это начисление процентов на ту сумму, которая была вложена первоначально, с их дальнейшей аккумуляцией и последующим начислением процентов на всю полученную сумму. Иногда такую процедуру называют сложными процентами.

Давайте подробнее разбираться в вопросе, что такое капитализация. Данный метод применяется банковскими структурами для разного рода вкладов, а также для целого ряда кредитных продуктов. В качестве особенностей капитализации можно выделить повышенную выгоду, складывающуюся при этом. Обычно проценты по данному методу начисляются ежемесячно или ежеквартально, однако периоды могут быть и иными. Эти пункты должны быть учтены при открытии счета, то есть при принятии решения о том, что вы желаете доверить банку свои финансовые накопления. В договоре в этом случае отмечается размер ставки процента, периоды начисления и сроки капитализации в том числе. Проценты начисляются лишь за то количество дней, что средства присутствовали на банковском счете, а также обязательно прописываются условия выплаты промежуточных процентов по вкладу посредством их причисления к сумме средств, уже имеющейся на счете.

О том, что такое капитализация, вы уже узнали, теперь можно сказать о сроках. Обычно они представляют собой периоды времени, в которые осуществляется начисление процентов на вложенные средства для сбережения, с причислением дополнительных процентов. Банки устанавливают периоды капитализации самостоятельно, беря в расчет принятую политику ведения операций со счетами клиентов.

Важно отметить, что существуют разные виды сроков и периодов капитализации процентов. В первую очередь мы говорим о разовой капитализации процентов. В этом случае осуществляется начисление процентов на конец срока вложения, кроме того, предусматривается возможность пролонгации вклада и дополнительных процентных начислений. Если речь идет о ежегодной капитализации процентов, то обычно можно говорить о вкладах, рассчитанных на два и более лет. А проценты начисляются в конце каждого периода. Капитализация может быть даже ежедневной.

Вы уже понимаете, что такое капитализация вклада, осталось теперь выбрать тот или иной вид, опираясь при этом на период вложений. Получается, что если вкладчик точно убежден, что ему не понадобятся средства длительное время, то он может выбрать для себя вклад с ежегодной капитализацией. В случае, когда нет такой уверенности, стоит выбирать вклады с периодами капитализации значительно короче.

Если с вопросом, что такое капитализация, все понятно, то давайте выделим основные правила, которые стоит знать, если вы столкнулись с банковским депозитом с подобной особенностью. При изучении предложений банков стоит обращать внимание на капитализацию, так как такие депозиты оказываются более доходными при меньшей процентной ставке, чем те, у которых процент изначально более высокий. Однако глупо будет полагать, что сложные проценты всегда являются более выгодными. Может оказаться так, что депозит с капитализацией будет давать меньший доход, — все зависит от политики банка и предлагаемых продуктов. Необходимо учесть, что итоговая ставка по депозиту может оказаться заметно выше, если капитализированные проценты будут выплачены в конце срока, а не по желанию клиента. В некоторых предложениях ставка депозита может зависеть от начисления процентов и способа выплаты. Многие российские и зарубежные банки уже давно предлагают депозиты с возможностью капитализации, поэтому не должно появиться каких-либо проблем с выбором подходящей организации.

Теперь вы знаете, что такое капитализация и какие преимущества она дает.

fb.ru